Tipos de balanza de comprobación: definición y diferencias

Hace unos meses hicimos un post sobre la balanza de comprobación o el balance de comprobación. El día de hoy estaremos repasando esa información y ampliando algunos puntos que quedaron por fuera: tipos de balanza de comprobación, qué elementos tiene una balanza de comprobación, etc.

Tabla de contenidos

Qué es la balanza de comprobación

Es una hoja de trabajo o lista en la que los saldos de los libros contables se registran en columnas separadas para comprobar su igualdad.

Se elabora periódicamente como parte del ciclo contable, con una frecuencia que varía de acuerdo a la duración del período contable.

Su utilidad es servir como resumen o sumario informativo del estado de las cuentas y comprobar que no haya errores en ellas.

Elementos de una balanza de comprobación

Una balanza de comprobación generalmente consta de las siguientes columnas:

• Cuentas contables: Suele ser la primera columna. Se definen los folios (la numeración) de las cuentas, sus nombres y su nivel. Es decir, se precisan los conceptos que poseen saldos y movimientos. Por ejemplo: clientes, proveedores, mercancías, impuestos por pagar y acreedores diversos.

• Movimientos: En las próximas dos columnas registran los movimientos contables que se han hecho a las cuentas. Se utiliza una columna para los cargos (debe) y otra para los abonos (haber).

• Saldos: Luego, en otras dos columnas, se anotan los saldos actuales que poseen las cuentas después de realizarse los movimientos contables. Se usa una columna para saldos deudores y otra para saldos acreedores. El efecto de cada movimiento varía de acuerdo al tipo de cuenta. Por ejemplo: los cargos son sumados a los activos y restados a los pasivos, mientras que los abonos son restados a los activos y sumados a los pasivos.

• Sumas iguales: Para finalizar, en la última fila de las columnas se debe sumar las cuentas. Una balanza de comprobación está bien hecha cuando el total obtenido en la suma de los saldos deudores y acreedores es igual, y lo mismo para el total de los cargos y abonos.

Ejemplo

Este sencillo ejemplo con apenas seis cuentas te será de ayuda para entender cómo luce una balanza de comprobación:

| Cuentas | Movimientos | Saldos | ||

| Abonos | Cargos | Deudor | Acreedor | |

| 1. Banco | 300 | 250 | 50 | |

| 2. Mercancía | 1500 | 929 | 571 | |

| 3. Clientes | 400 | 330 | 70 | |

| 4. Terrenos | 9000 | 9000 | ||

| 5. Proveedores | 285 | 476 | 191 | |

| 6. Capital | 9500 | 9500 | ||

| Sumas iguales | $11485 | $11485 | $9691 | $9691 |

Tal como puede observarse, el total en la suma de los abonos y los cargos debe ser igual, y lo mismo con la suma de los saldos deudores y acreedores. Si no presentan igualdad, significa que las cuentas tienen errores, o que la suma se ha hecho mal.

El siguiente video te dará más información al respecto. Te recomendamos que lo veas si quieres aprender a elaborar una balanza de comprobación.

Qué son los asientos de ajuste

Antes de pasar a abordar los tipos de balanza de comprobación, necesitamos comprender qué son los asientos de ajuste.

Los asientos de ajuste, tal como su nombre lo indica, son registros que deben prepararse siempre al finalizar un periodo contable.

Estos registros contienen ajustes o actualizaciones que afectan el estado de las cuentas y deben hacerse efectivos antes de preparar los estados financieros.

Como por ejemplo:

- Amortizaciones.

- Depreciaciones.

- Créditos sin cobrar.

- Intereses devengados.

- Y en general, toda operación que cambie los estados de cuenta de la persona o empresa.

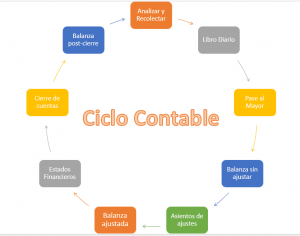

Tipos de balanza de comprobación

Existen tres tipos de balanza de comprobación: ajustada, no ajustada y post cierre.

Balanza de comprobación no ajustada

Una balanza de comprobación no ajustada es una balanza de comprobación que se prepara después de haber contabilizado las transacciones de las cuentas, pero antes de contabilizar los asientos de ajuste en los estados financieros.

La balanza de comprobación no ajustada se utiliza como punto de partida para analizar los saldos de las cuentas y posteriormente aplicar las entradas de ajuste registradas en los asientos de ajuste.

Este es el tercer paso en el ciclo contable. Después de contabilizar todos los asientos de diario en las cuentas contables, la balanza de comprobación no ajustada se puede realizar.

Si una entidad crea estados financieros cada mes, el contador debe elaborar una balanza de comprobación no ajustada para iniciarse el proceso de creación de estados financieros. Pero sí la empresa crea estados financieros una vez cada tres meses, la balanza de prueba no ajustada debe elaborarse trimestralmente.

Balanza de comprobación ajustada

Una balanza de comprobación ajustada es una balanza de comprobación que refleja el saldo actualizado de las cuentas, después de registrar los asientos de ajuste en los estados financieros.

Preparar una balanza de prueba ajustada constituye el quinto paso en el ciclo contable y el último paso antes de poder producirse los estados financieros.

El propósito de agregar los asientos de ajustes es corregir errores en la versión inicial de la balanza de comprobación y hacer que los estados financieros cumplan con un marco contable, como las Normas Internacionales De Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA).

Una vez que todos los ajustes se han realizado, la balanza de comprobación ajustada es esencialmente una lista que resume el saldo de las cuentas en el libro mayor, pero sin contener detalles de las transacciones realizadas.

Las entradas de ajuste se anotan en una columna separada, pero solo se registra el total para cada cuenta; por esta razón, puede ser difícil distinguir qué asientos de diario afectan a cada cuenta.

Balanza de comprobación post cierre

Una balanza de comprobación post cierre es una balanza de comprobación que refleja el saldo de las cuentas después de registrar los asientos de cierre en en el libro mayor y en el diario.

Se elabora durante el cierre contable, el último paso del ciclo contable, que sucede de forma posterior al cierre del período contable y de las cuentas nominales.

Se utiliza para verificar que el total de todos los saldos deudores sea igual al total de todos los saldos de crédito, que deberían ser netos a cero. Y permite comprobar que el libro mayor esté libre de errores para el inicio del próximo periodo contable.

Consta exclusivamente de cuentas referentes a los activos, a los pasivos o al capital; las cuentas con ganancias, pérdidas, ingresos y gastos ya han sido cerradas por ser cuentas temporales y sus saldos han sidos transferidos a la cuenta de ganancias retenidas como parte del cierre contable. Por esta razón, las cuentas de la balanza de comprobación post cierre son idénticas a las cuentas que integran el balance general.

Si algún saldo de cuenta de ingresos, gastos, ganancias, pérdidas o resumen aparece en el saldo de prueba posterior al proceso de cierre, es porque están asociados con el próximo período contable.